Приобрели по безналу почтовые марки номиналом 2,00руб 250штук. (конверты без марок приобретаются отдельно)Бухг.проводки:Дебет 50.3 Кредит 60.01 500,001.Надоли применять ПКО при приходовании марок и РКО при выдаче подотчетнику?2.Какие документы надо оформлять в случае прихода/расхода марок?3.При инвентаризации в форме №ИНВ-15 (например):…….1). наличных денег 1500 руб. 00 коп.2). марок 500 руб. 00 коп.…….ИТОГО фактическое наличие на сумму 2000 руб. 00 коп. Две тысячи руб 00 копПо учетным данным на сумму 2000 руб. 00 коп. Две тысячи руб 00 коп…….Правильно ли суммировать наличные + марки?

1, 2) при оприходовании или выдаче почтовых марок выписывать ПКО или РКО не нужно. Для учета приема и выдачи почтовых марок можно оформить ведомость, разработанную самостоятельно. Это может быть ведомость (книга) учета движения денежных документов. Ее можно составить в произвольной форме, но в ней должны быть все необходимые реквизиты, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

3) поскольку сальдо по счету 50-1 «Касса» и сальдо по счету 50-3 «Денежные документы» отражаются по разным строкам баланса (строки 1250 и 1260 соответственно), целесообразно не суммировать их в инвентаризационной описи.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Что относится к денежным документам

К денежным документам относятся:

– проездные документы (авиа– и железнодорожные билеты, а также проездные на общественный транспорт);

– денежные талоны на бензин ;

– путевки, приобретенные организацией ;

– почтовые марки;*

– другие аналогичные документы.

Хранение денежных документов

Денежные документы храните в кассе вместе с наличными деньгами*. В бухучете операции с денежными документами отражайте на специальных субсчетах к счету 50-3 «Денежные документы» (Инструкция к плану счетов). Например, для учета авиабилетов можно использовать счет 50-3 субсчет «Проездные документы» и т. д.

Поступление и выбытие денежных документов отражайте проводками:

Дебет 50-3 Кредит 71 (60...)

– получены (приобретены) денежные документы;

Дебет 71 (73, 91-2...) Кредит 50-3

– выданы денежные документы сотруднику (под отчет) или списаны на расходы.

Порядок отражения НДС, относящегося к приобретенным денежным документам, зависит от того, как оформлены первичные документы на их приобретение. Если НДС выделен в денежном документе или документ поступил со счетом-фактурой, то налог учитывайте отдельно на счете 19 «НДС по приобретенным ценностям». Сам денежный документ учитывайте на счете 50-3 «Денежные документы» по фактической стоимости (Инструкция к плану счетов).

Если сумма НДС в денежном документе не выделена, то в бухучете она также не выделяется и отдельно не учитывается (Инструкция к плану счетов , письмо Минфина России от 10 января 2013 г. № 03-07-11/01).

О том, как учесть НДС, выделенный в поступившем счете-фактуре, если не соблюдены условия вычета, см. Как отразить НДС в бухучете и при налогообложении .

Учет движения денежных документов

Ситуация: как оформить выдачу сотрудникам денежных документов (учитываемых на счете 50-3)

Оформите выдачу сотрудникам денежных документов по ведомости, разработанной самостоятельно.

Все хозяйственные операции должны быть оформлены первичными документами (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Однако специальной формы для учета денежных документов, выданных сотрудникам, не предусмотрено. Поэтому разработайте ее самостоятельно. Например, это может быть ведомость (книга) учета движения денежных документов . Ее можно составить в произвольной форме, но в ней должны быть все необходимые реквизиты, перечисленные впункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Елена Попова,

государственный советник налоговой службы РФ I ранга

2.Статья: Покупку и выдачу путевок отражать в кассовой книге не надо

Руководство планирует приобрести несколько путевок и бесплатно выдать их сотрудникам. Знаю, что учитывать путевки надо на счете 50 «Касса» субсчет «Денежные документы». Непонятно только, нужно ли при их получении оформлять приходный кассовый ордер, а при выдаче – расходный кассовый ордер? И соответственно, вносить ли данные о движении путевок в кассовую книгу?

Спрашивает

А.В. КОРОТКОВА,

гл. бухгалтер

ООО «Гранит»

(г. Магнитогорск)

Нет, оформлять приходные и расходные кассовые ордера в случае с путевками не нужно.

Это следует из Указаний по применению и заполнению форм первичной учетной документации по учету кассовых операций (утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88). Там сказано, что приходный кассовый ордер (форма № КО-1) составляют при поступлении в кассу наличных денег. А расходный кассовый ордер (форма № КО-2) – при выдаче из кассы наличных денег. В кассовой книге (форма № КО-4) также положено отражать лишь поступления и выдачи наличных денег. Про денежные документы в Указаниях по оформлению кассовой «первички» не упоминается.*

В то же время компания должна выполнять требования пункта 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Он обязывает компании оформлять все хозяйственные операции первичными документами.

Специальная форма для учета приема и выдачи путевок в законодательстве не предусмотрена. Поэтому ее можно разработать самостоятельно. Например, это может быть книга учета полученных и выданных путевок. В ней должны быть все необходимые обязательные реквизиты первичного документа, перечисленные в пункте 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Книга должна предусматривать специальные графы для фамилий получателей путевок и их подписей.*

Отвечает

Ю.Л. ДОНИН,

налоговый консультант

ООО «Аудиторская

фирма “Лаконика АНТ”»

3.Таблица: Порядок заполнения Бухгалтерского баланса

|

Денежные средства и денежные эквиваленты |

1250 |

Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

| Прочие оборотные активы | 1260 |

Сальдо по дебету счетов: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) |

Конверты - денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные фондовые (ф. 0310001) используют при поступлении конвертов в кассу и расходные фондовые (ф. 0310002) - при выдаче их из кассы. Регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдельных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно. Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следующие данные:

- дата выдачи денежных документов;

- фамилия, имя, отчество лица, которому они выдаются;

- количество выданных маркированных конвертов;

- стоимость выданных денежных документов;

- подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой.

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 35 000 «Денежные документы».

Операции с маркированными конвертами отражают следующими записями:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Перечислена предварительная оплата за маркированные конверты (Заявка на кассовый расход) | 206.21 560 «Расчеты по авансам по услугам связи» |

201.11 18.01 610 «Денежные средства учреждения на лицевых счетах в органе казначейства» |

| Маркированные конверты оприходованы в кассу учреждения (ПКО фондовый) |

201.35 510 «Денежные документы» |

302.21 730 «Расчеты по услугам связи» |

| Зачтена предварительная оплата при принятии к учету маркированных конвертов (автоматический зачет аванса) |

302.21 830 «Расчеты по услугам связи» |

206.21 660 «Расчеты по авансам по услугам связи» |

| Маркированные конверты выданы подотчетному лицу (РКО фондовый) |

208.21 560 |

201.35 610 «Денежные документы» |

| Списана стоимость израсходованных маркированных конвертов (аванс подотчетному лицу) | 109.71 221 «Накладные расходы» |

208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

| Возврат неиспользованных маркированных конвертов (ПКО фондовый) | 201.35 510 «Денежные документы» |

208.21 660 «Расчеты с подотчетными лицами по оплате услуг связи» |

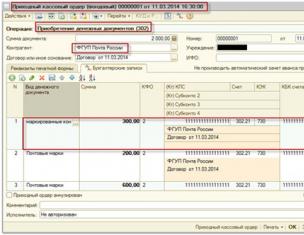

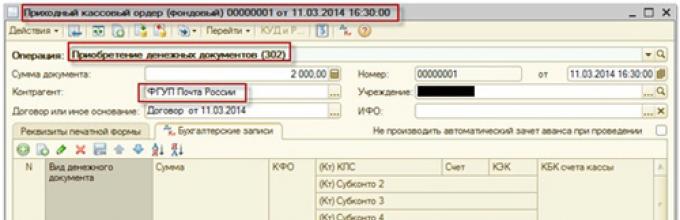

Отразим данные операции в программе 1С:Бухгалтерия государственного учреждения 8:

1. Перечислена предварительная оплата за маркированные конверты. Операция «Авансы поставщикам», получатель платежа - ФГУП Почта России. Приобретаем маркированные конверты на сумму 2000 руб.

2. Маркированные конверты оприходованы в кассу учреждения. Документ - приходный кассовый ордер. Операция - приобретение денежных документов.

3. Маркированные конверты выданы подотчетному лицу. Документ - Расходный кассовый ордер. Операция - выдача д/д из кассы под отчет.

В результате проведения документа получим следующие проводки:

4. Списана стоимость израсходованных маркированных конвертов. Документы - Аванс подотчетному лицу, закладка Авансовый отчет, операция бухгалтерская.

5. Возврат неиспользованных маркированных конвертов. Документ - Приходный кассовый ордер, операция - Возврат д/д от подотчетного лица.

Стукачева Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Сотрудник государственного казенного учреждения, работающий в структурном подразделении в области и имеющий на подотчете марки и маркированные конверты увольняется. Возможна ли передача марок с подотчета увольняющегося на подотчет другого сотрудника, минуя фондовую кассу? Возможна ли корреспонденция Дт 208.21 - Кт208.21? Каким документом можно оформить передачу?

Ответ

Марки и маркированные конверты учитываются в составе денежных документов на счете 201.35.

Передавать друг другу подотчетные суммы сотрудники не могут, это не предусмотрено законодательством.

Сотрудник, у которого в подотчете находятся марки и маркированные конверты, должен отчитаться по израсходованным маркам и конвертам и сдать остаток в кассу по приходному кассовому ордеру (с пометкой - Фондовый). А, сотрудник, который будет получать в подотчет, пишет заявление на выдачу этих марок и маркированных конвертов, и на основании расходного кассового ордера (с пометкой - Фондовый) оформляете выдачу из кассы.

Обоснование

1. Из рекомендации Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как отразить в учете поступление и выбытие денежных документов

Денежные документы храните в кассе учреждения и учитывайте на счете 201.35 «Денежные документы». К таким документам, в частности, относятся: оплаченные талоны на бензин и масла, на питание, оплаченные путевки в санатории, полученные извещения на почтовые переводы, почтовые марки и т. д. Об этом сказано в пункте 169 Инструкции к Единому плану счетов № 157н.

Прием и выдачу денежных документов оформляйте приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с указанием на них записи «Фондовый». Учет операций с денежными документами ведите на отдельных листах кассовой книги также с указанием на них записи «Фондовый» (ф. 0504514). При этом итоговые показатели операций за день и показатели остатка на конец дня формируйте по денежным средствам и по денежным документам раздельно.

Аналитический учет операций с денежными документами ведите по их видам в карточке учета средств и расчетов (ф. 0504051).

Учет операций по счету ведите в журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира.

Такой порядок установлен пунктами 170-172 Инструкции к Единому плану счетов № 157н, Методическими указаниями, утвержденными приказом Минфина России от 30 марта 2015 г. № 52н.

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как отразить в бухучете приобретение конвертов

Ответ на этот вопрос зависит от того, какие конверты приобретает учреждение - маркированные или немаркированные.

В бухучете маркированные конверты для пересылки почтовых отправлений учитывайте в составе денежных документов на счете 201.35 «Денежные документы» (п. 169 Инструкции к Единому плану счетов № 157н). Прием и выдачу маркированных конвертов оформляйте приходным кассовым ордером (ф. 0310001) и расходным кассовым ордером (ф. 0310002) с указанием на них записи «Фондовый» (п. 170 Инструкции к Единому плану счетов № 157н).

Совет: чтобы отчитаться об использовании маркированных конвертов, подотчетник вместе с авансовым отчетом (ф. 0504505) может подать реестр маркированных конвертов. Этот документ подтвердит, кому, по какому адресу и в связи с чем отправляется письмо.

Так как унифицированной формы документа нет, его можно составить в произвольной форме и утвердить в учетной политике учреждения.

Если учреждение приобретает немаркированные конверты, то порядок их отражения в бухучете зависит от цели приобретения.

Немаркированные конверты, приобретенные для проведения мероприятий по награждению сотрудников, учтите на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» в разрезе материально ответственных лиц и мест хранения. Конверты на данном счете учитывайте по стоимости приобретения. Об этом сказано в пунктах 345-346 Инструкции к Единому плану счетов № 157н.

Немаркированные конверты, приобретенные для текущей деятельности учреждения (кроме конвертов, приобретенных для награждения сотрудников), отражайте в составе материальных запасов на счете 105.06 «Прочие материальные запасы» (п. 118 Инструкции к Единому плану счетов № 157н). Подробнее.

Расходы на приобретение конвертов оплачивайте по элементу вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». А в бухучете расходы нужно распределить по следующим кодам КОСГУ:

- приобретение маркированных конвертов - подстатья КОСГУ 221 «Услуги связи»;

- приобретение немаркированных конвертов для проведения мероприятий по награждению сотрудников - статья КОСГУ 290 «Прочие расходы»;

- приобретение немаркированных конвертов в остальных случаях - статья КОСГУ 340 «Увеличение стоимости материальных запасов».

Такой порядок следует из разделов III и V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

Порядок отражения в бухучете приобретения конвертов зависит от типа учреждения.

В учете казенных учреждений:

Приобретение и выдачу маркированных конвертов отразите проводками:

Дебет КРБ.1.201.35.510 Кредит КРБ.1.302.21.730

- поступили в кассу маркированные конверты (на основании приходного кассового ордера);

Дебет КРБ.1.208.21.560 Кредит КРБ.1.201.35.610

- выданы из кассы маркированные конверты для пересылки почтовых отправлений (на основании расходного кассового ордера).

Приобретение немаркированных конвертов для награждения сотрудников отразите проводкой:

Дебет КРБ.1.401.20.290 Кредит КРБ.1.302.91.730

- отражена стоимость немаркированных конвертов, приобретенных для проведения мероприятия по награждению сотрудников;

Дебет КРБ.1.302.91.830 Кредит КРБ.1.304.05.290

- оплачены немаркированные конверты, приобретенные для проведения мероприятия по награждению сотрудников;

Увеличение забалансового счета 07

- отражены за балансом конверты, приобретенные для проведения мероприятия по награждению сотрудников.

Такой порядок установлен пунктами 50, 102 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета 201.35, 208.00, 302.00, 304.05, 401.20, забалансовый счет 07).

2. Из статьи

Учет расчетов с подотчетными лицами

Расчеты учреждения с подотчетными лицами отражаются на счете 208 00 000 «Расчеты с подотчетными лицами».

Он предназначен для учета расчетов по суммам денежных средства и (или) денежных документов, выдаваемых учреждением под отчет.

В учетной политике учреждение вправе устанавливать в составе рабочего плана счетов дополнительную группировку расчетов с подотчетными лицами в разрезе видов расходов (выбытий).

Аванс под отчет выдают по распоряжению руководителя учреждения (на основании письменного заявления получателя).

В частности, кассир вправе оформить расходный кассовый ордер на подотчетную сумму только на основании заявления от работника.

Приказ руководителя, командировочное удостоверение и другие документы для этого не подходят.

Как правило, деньги выдаются работнику из кассы, но возможен и иной вариант: суммы перечисляются на зарплатную карту работника.

Минфин России и Федеральное казначейство выпустили письмо, которым разрешили госучреждениям перечислять командировочные на зарплатные карты работников (письмо Минфина России, Федерального казначейства от 10 сентября 2013 г. № 02-03-10/37209, № 42-7.4-05/5.2-554).

Лица, получившие деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию учреждения отчет об израсходованных суммах и произвести окончательный расчет по ним.

Согласно пункту 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У, нельзя выдавать подотчетные суммы сотруднику, не отчитавшемуся за ранее полученные деньги.

То есть подотчетное лицо должно составить авансовый отчет на выданную ранее сумму и только после его принятия можно выдавать аванс на иные нужды казенного учреждения.

Что касается срока, на который могут выдаваться денежные средства подотчетному лицу, то законодательно он не установлен. В соответствии с пунктом 6.3 Указания по ведению кассовых операций в РФ учреждения выдают наличные деньги под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями. Таким образом, на уровне законодательных нормативных актов какого-либо ограничения по срокам представления авансовых отчетов об израсходовании денежных средств, выданных на хозяйственные расходы, не предусмотрено. Соответствующие сроки могут быть установлены внутренним нормативным актом либо определены при принятии руководителем решения по факту конкретной выдачи денег.

Как показывает практика, учет маркированных конвертов вызывает массу вопросов. К сожалению, новые правила бюджетного учета уточнений по этому поводу не внесли. Но, опираясь на положения нормативно-правовых актов, верное решение найти можно. В этом поможет наш материал.

Конверты — денежные документы?

Исходя из анализа норм пункта 107 Инструкции по бюджетному учету, которая утверждена приказом Минфина России от 30 декабря 2009 г. № 148н, маркированные конверты следует учесть в составе денежных документов (хотя прямо в указанном нормативном акте поименованы только марки). Следовательно, конверты с наклеенными на них марками должны находиться только в кассе учреждения.

Особенности кассовых операций

Любое перемещение маркированных конвертов отражают в Кассовой книге учреждения (ф. 0504514). Основанием для внесения в нее записей служат кассовые ордера: приходные (ф. 0310001) используют при поступлении конвертов в кассу и расходные (ф. 0310002) — при выдаче их из кассы. На кассовых ордерах проставляют отметку «Фондовый» и регистрируют их в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с прочими денежными средствами.

Приобретенные маркированные конверты принимает под отчет кассир (в том числе на основании накладной, полученной из учреждений связи).

Учет операций с денежными документами ведут на отдель-ных листах Кассовой книги (обособленно от операций с наличными). Однако единая сквозная и последовательная нумерация листов сохраняется.

Заметим, что в соответствии с письмом ЦБ РФ от 28 августа 2007 г. № 29-1-1-10/3669 требуются ежедневное выведение кассиром учреждения в Кассовой книге остатка наличных денег в кассе и представление в бухгалтерию отчета кассира. О денежных документах в письме Банка России ничего не сказано. Поэтому можно предположить, что в случае отсутствия движения денежных документов остаток по ним ежедневно выводить кассиру учреждения необязательно.

Контроль за правильным ведением Кассовой книги возлагается на главного бухгалтера учреждения.

Помните о нюансах переходного периода

Отметим, что порядок учета денежных документов, действующий сейчас, существенно отличается от того, который применялся до вступления в силу Инструкции № 148н. В част-ности, теперь предусмотрено, что учет денежных документов ведется совместно с другими денежными средствами и валютой в единой Кассовой книге учреждения (п. 3 приложения № 2 Инструкции № 148н).

Обратите внимание: Инструкция № 148н вступила в силу 17 марта 2009 года, но ее действие распространяется на операции, отраженные в бюджетном учете, с 1 января 2009 года.

Поэтому Методическими указаниями по переходу на новые положения Инструкции по бюджетному учету (направлены письмом Минфина России от 10 апреля 2009 г. № 02-06-07/1505) установлены следующие правила.

Во-первых, недопустимо переоформление и исправление уже сформированных с начала года первичных документов. Во-вторых, при ведении единой Кассовой книги ее листы, сформированные до применения положений Инструкции № 148н, не переоформляют.

Иными словами, заполненные с января текущего года листы «фондовой» Кассовой книги, подписанные, прошнурованные и пронумерованные, должны храниться параллельно с основной единой Кассовой книгой. А отдельные листы единой Кассовой книги, отражающие движение денежных документов, формируют с отметкой-штампом «Фондовый» начиная с момента перехода учреждения на новые правила учета (например, с 1 июня этого года).

Хранение денежных документов…

…в бюджетном учреждении организует кассир. Маркированные конверты содержат в местах (помещениях, сейфах), отвечающих требованиям их сохранности. Кассир как ответственное лицо обеспечивает надлежащий учет их поступления и выдачи.

Выдача денежных документов

Кассир передает маркированные конверты для использования материально ответственным лицам, на которых возложены обязанности по оформлению, выдаче и использованию конвертов под отчет.

Список названных работников определяет руководитель учреждения.

Кроме кассовых документов при этом оформляют накладную или регистрируют операции в Журнале выдачи под отчет денежных документов. В нем должны быть отражены следую-щие данные:

— дата выдачи денежных документов;

— фамилия, имя, отчество лица, которому они выдаются;

— количество выданных маркированных конвертов;

— стоимость выданных денежных документов;

— подпись в получении.

Основания для списания конвертов

Маркированные конверты обычно выдают на срок не более месяца (конкретный срок устанавливается в учетной политике учреждения) на основании служебной записки, сформированной на имя руководителя учреждения. В записке указывают необходимое количество маркированных конвертов, а также информацию о задолженности по маркированным конвертам, выданным ранее.

По истечении установленного срока подотчетное лицо заполняет Авансовый отчет (ф. 0504049), в котором расписывает данные о выданных маркированных конвертах в количественном и стоимостном выражении.

Расходы по денежным документам бухгалтер признает только после документального подтверждения их отправки почтой. Свидетельствовать об этом может заполненный Реестр отправленных маркированных конвертов, подписанный подотчетным лицом. Форма документа нормативно не утверждена, поэтому учреждению следует разработать ее самостоятельно и зафиксировать этот факт в учетной политике.

Например, реестр может выглядеть так:

Реестр прикладывается к авансовому отчету, составленному работником, и сдается в бухгалтерию.

Подотчетное лицо может испортить бланк маркированного конверта. Разъяснений по списанию испорченных бланков денежных документов пока нет. Поэтому рекомендуем списывать их с применением Акта о списании бланков строгой отчетности (ф. 0504816) либо самостоятельно разработать аналогичную форму, закрепив ее в учетной политике учреждения. Списанные таким образом маркированные конверты уничтожаются (сжигание, дробление на части с использованием, например, шредера).

Аналитический учет

Отметим, что аналитический учет ведут по видам маркированных конвертов и их стоимости в Карточке учета средств и расчетов (ф. 0504051). При этом операции по движению маркированных конвертов отражают в Журнале по прочим операциям.

Бухгалтерские записи

Расходы, связанные с покупкой маркированных конвертов, отражают по подстатье 221 «Услуги связи» (Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 25 декабря 2008 г. № 145н). Сами конверты учитывают на счете 201 05 000 «Денежные документы».

Операции с маркированными конвертами отражают сле-дую-щими записями:

Дебет | Кредит |

|

Оплачена безналичным расчетом стоимость маркированных конвертов до поставки (в рамках бюджетной деятельности)* | 304 05 221 «Расчеты по платежам из бюджета с финансовыми органами по оплате услуг связи» |

|

Оплачена безналичным расчетом стоимость маркированных конвертов до поставки (в рамках приносящей доход деятельности)* | «Увеличение дебиторской задолженности по выданным авансам за услуги связи» | «Выбытия денежных средств учреждения со счетов» |

Поступили в кассу учреждения маркированные конверты по накладной | «Поступления денежных документов» |

Учет марок и маркированных конвертов ведется на счете 0 201 35 000 «Денежные документы». Данное правило установлено пунктами 169-172 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н , а также пунктом 50 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н (далее - Инструкция № 162н).

В соответствии с Указаниями по применению бюджетной классификации РФ, утвержденными приказом Минфина России от 21 декабря 2012 г. № 171н , расходы на приобретение почтовых марок, маркированных конвертов и бланков относятся на код 221 «Услуги связи» КОСГУ. Отметим, что по нему же могут быть отражены и дальнейшие расходы на пересылку почтовых отправлений, включая затраты на их упаковку, а также на оплату маркированных почтовых уведомлений.

Приобретение и использование

Марки и почтовые маркированные конверты выдаются работнику, ответственному за отправку почтовой корреспонденции.

Проводки оформляются с применением счета 0 208 21 000 «Расчеты с подотчетными лицами по оплате услуг связи». При выдаче под отчет операция представляет собой формирование задолженности по счету 0 208 21 560 «Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи».

В то же время отражение в учете уменьшения этой задолженности проводится в зависимости от того, для какой цели используются марки и маркированные конверты. При этом учет марок и конвертов выглядит следующим образом:

| Содержание операции | Дебет | Кредит |

| Поступили марки и почтовые маркированные конверты |

0 201 35 510

«Поступления денежных документов в кассу учреждения» |

0 302 21 730

«Увеличение кредиторской задолженности по оплате услуг связи» |

| Марки и конверты выданы под отчет лицу, ответственному за отправку почтовой корреспонденции |

0 208 21 560

«Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи» |

0 201 35 610

|

| Отправлена корреспонденция: - по основной деятельности казенного учреждения; - по деятельности, связанной с изготовлением готовой продукции, выполнением работ, услуг |

0 401 20 221

«Расходы на услуги связи»; 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (при почтовой отправке) |

0 208 21 660

«Уменьшение дебиторской задолженности подотчетных лиц по оплате услуг связи |

После того как марки и маркированные конверты использованы, подотчетным лицом составляется авансовый отчет. К нему должен быть приложен реестр отправленной корреспонденции, форму которого целесообразно определить в учетной политике учреждения.

Безвозмездные операции

Отражение в учете поступления и передачи марок и почтовых маркированных конвертов на безвозмездной основе зависит от источника поступления и направления выбытия. Приведем примеры бухгалтерских записей:

| Содержание операции | Дебет | Кредит |

| Отражено безвозмездное поступление марок и конвертов от учреждения, подведомственного тому же главному распорядителю (распорядителю) бюджетных средств |

0 201 35 510

|

0 304 04 221

|

| Отражено в учете безвозмездное поступление марок и конвертов от учреждения, подведомственного другому главному распорядителю (распорядителям) бюджетных средств одного бюджета |

0 201 35 510

«Поступление денежных документов в кассу учреждения» |

0 401 10 180

«Прочие доходы» |

| Отражено безвозмездное поступление марок и конвертов от учреждения другого бюджета |

0 201 35 510

«Поступление денежных документов в кассу учреждения» |

0 401 10 151

«Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» |

| Отражена безвозмездная передача марок и конвертов учреждению, подведомственному тому же главному распорядителю (распорядителю) бюджетных средств |

0 304 04 221

«Внутриведомственные расчеты по услугам связи» |

0 201 35 610

«Выбытия денежных документов из кассы учреждения» |

| Отражена безвозмездная передача марок и конвертов учреждению, подведомственному другому главному распорядителю (распорядителю) бюджетных средств одного бюджета |

0 401 20 241

«Расходы на безвозмездные перечисления государственным и муниципальным организациям» |

0 201 35 610

«Выбытия денежных документов из кассы учреждения» |

| Отражена безвозмездная передача марок и конвертов организациям, не относящимся к государственным и муниципальным |

0 401 20 242

«Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций»; 0 401 20 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации» |

0 201 35 610

«Выбытия денежных документов из кассы учреждения» |

Проводки показывают, что основанием для классификации направлений безвозмездной передачи марок служит определенная характеристика их получателя.

Документальное оформление

В то время как обычные конверты принимаются к учету в составе материальных запасов, маркированные конверты вместе с марками хранятся в кассе учреждения. Их прием и выдача оформляются приходным (ф. 0310001) и расходным (ф. 0310002) кассовыми ордерами с пометкой «Фондовый», которые регистрируются в журнале «приходников» и «расходников» отдельно от документов по операциям с денежными средствами.

Движение марок и маркированных конвертов отражается на отдельных листах кассовой книги учреждения с проставлением на них записи «Фондовый». Учет ведется в журнале по прочим операциям на основании документов, прилагаемых к отчетам кассира. Аналитика по видам этих ценностей ведется в карточке учета средств и расчетов.